📊 全球半导体材料产业深度报告

AI算力驱动下的行业变革与投资机遇

报告来源:PCB技术芯探公众号(2026年6月) 数据支持:SEMI、Prismark、Fortune Business Insights 整理日期:2026年6月8日

🎯 核心发现

💡 一句话总结

后摩尔时代,封装材料增速首次超越晶圆制造材料,AI算力驱动产业重心转移!

🔥 三个关键数字

| 数字 | 含义 |

|---|---|

| 732亿美元 | 2025年全球半导体材料市场规模(创历史新高) |

| +9.3% | 封装材料增速(五年新高,超越晶圆制造材料) |

| 156亿美元 | 中国大陆市场规模(全球第二,增速最快+12.5%) |

📈 第一章:市场全景——规模与结构

1.1 全球市场规模

2025年:732亿美元(+6.8%)

↓

2030年:940亿美元(CAGR 5.4%)

1.2 结构性分化:封装材料崛起

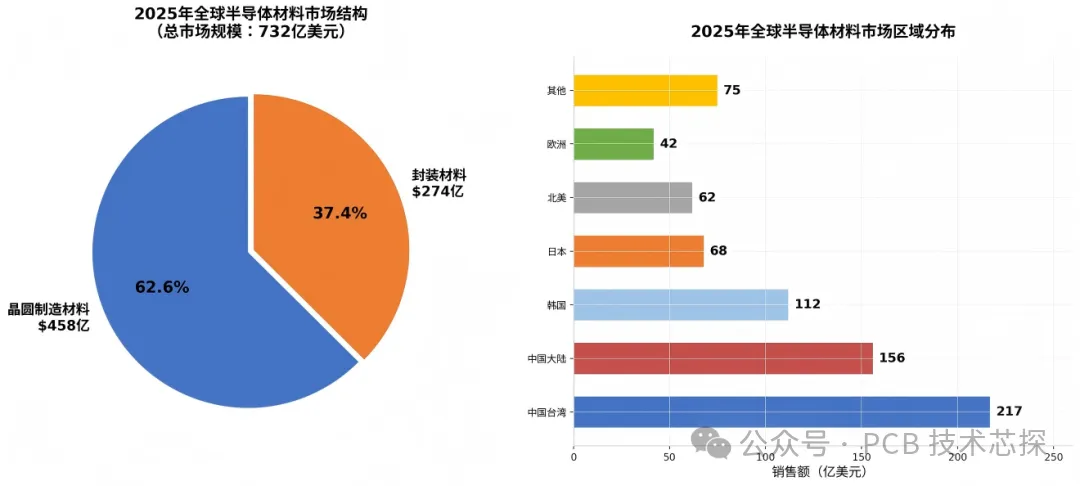

📊 图表解读: - 左侧饼图:晶圆制造材料占62.6%(458亿美元),封装材料占37.4%(274亿美元) - 右侧条形图:中国台湾217亿(第一),中国大陆156亿(第二,增速最快)

🔍 关键洞察:

封装材料增速(+9.3%)显著高于晶圆制造材料(+5.4%),标志着产业重心从"制程驱动"转向"封装驱动"。

1.3 区域格局:亚太主导

| 排名 | 地区 | 销售额 | 增速 | 特点 |

|---|---|---|---|---|

| 1 | 中国台湾 | 217亿 | +8.6% | 连续16年第一 |

| 2 | 中国大陆 | 156亿 | +12.5% | 增速最快 |

| 3 | 韩国 | 112亿 | +2.4% | 稳定增长 |

| 4 | 日本 | 68亿 | +2.3% | 技术领先 |

| 5 | 北美 | 62亿 | +10.7% | 强劲反弹 |

| 6 | 欧洲 | 42亿 | -6.0% | 唯一下滑 |

💡 投资启示:

中国大陆增速领先全球,国产替代加速,关注本土材料企业机会。

🚀 第二章:核心驱动力——AI算力与先进封装

2.1 后摩尔时代性能提升路径转变

传统路径:制程缩微(摩尔定律)

↓

新路径:封装集成(Chiplet、2.5D/3D、CoWoS)

2.2 先进封装市场爆发

| 指标 | 数据 |

|---|---|

| 2022年 | 441亿美元 |

| 2027年 | 781亿美元 |

| CAGR | 12% |

| 2027年渗透率 | 52% |

🔍 关键趋势: - 封装基板从传统BT树脂向ABF载板和玻璃基板升级 - 英特尔、三星、台积电计划2026-2030年实现玻璃基板商业化

🔬 第三章:玻璃基板——下一代封装材料

3.1 为什么是玻璃基板?

| 优势 | 具体指标 | 提升幅度 |

|---|---|---|

| 表面平整度 | 线宽/线距可低至2μm | 图案变形减少50% |

| 热膨胀系数 | 3-10ppm/°C | 与硅片高度兼容 |

| 介电性能 | 常数为硅的1/3 | 信号速率提升3.5倍 |

| 带宽密度 | - | 提高3倍 |

| 能耗 | - | 降低50% |

💡 一句话总结:

玻璃基板是延续半导体性能提升的关键材料革命!

3.2 三种基板材料性能对比

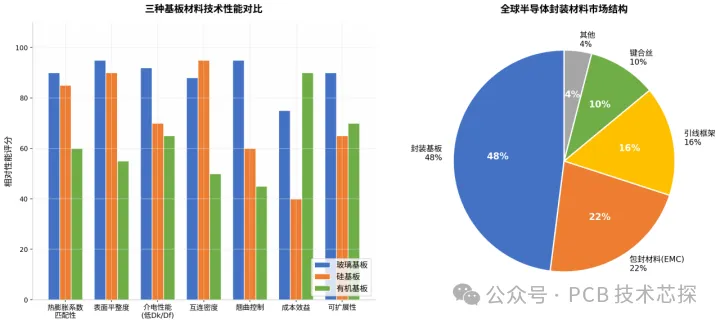

📊 图表解读: - 玻璃基板:在表面平整度、介电常数、阻抗控制方面表现最优 - 硅基板:互连密度最高,但成本效益最差 - 有机基板:成本效益最低,但表面平整度和介电性能较差

3.3 全球量产时间表

| 企业 | 量产计划 | 进展 |

|---|---|---|

| 英特尔 | 2026-2030年 | 2025年展示"厚芯"玻璃基板 |

| 三星电机 | 2026-2027年 | 2025年项目转入业务执行团队 |

| 台积电 | 进行中 | 已组建FOPLP专项团队 |

📈 市场预测: - 3年内全球渗透率:30% - 5年内全球渗透率:50% - 2031年市场规模:113亿美元

3.4 国内布局企业

✅ 沃格光电、兴森科技、深南电路等已完成样品开发

⚡ 第四章:覆铜板(CCL)——AI服务器驱动

4.1 产业链核心地位

- PCB核心基材,成本占PCB的30%以上

- 成本结构:铜箔(42.1%)、树脂(26.1%)、玻纤布(19.1%)

4.2 全球竞争格局

| 排名 | 企业 | 市场份额 |

|---|---|---|

| 1 | 建滔集团 | 14.4% |

| 2 | 生益科技 | 13.7% |

| 3 | 台光电子 | 13.2% |

💡 行业特点:前十大供应商占75%份额,高度集中

4.3 AI服务器驱动的材料升级

层数跃升:

普通服务器:8-16层

↓

高端AI服务器:20-30层

↓

超算:78层

材料等级演进:

| 等级 | Df范围 | 核心树脂 | 应用 |

|---|---|---|---|

| M6(低损耗) | 0.004 | PPO/碳氢树脂 | 5G基站、服务器 |

| M8(超低损耗) | 0.002 | PPO/碳氢树脂 | AI服务器 |

| M9(极低损耗) | 0.001-0.002 | 碳氢树脂/BMI | 高端AI服务器 |

4.4 三大核心原材料

1️⃣ 高频高速树脂

- 主流:PPO和碳氢树脂

- 国产突破:

- 圣泉集团PPO树脂打破垄断

- 东材科技M9级碳氢树脂通过英伟达认证

2️⃣ Low-DK电子玻纤布

- 升级路径:E玻璃 → NE玻璃 → Q玻璃/石英玻璃

- 关键点:Q布是M9级CCL必需材料,全球供给紧张

- 国内进展:宏和科技已小批量供货

3️⃣ 高端铜箔

- 类型:HVLP(超低轮廓)铜箔,AI服务器刚需

- 升级:HVLP4(当前)→ HVLP5(2026年)

- 供需缺口:全球缺口48%,价格涨幅超30%

4.5 国产替代龙头

🏆 生益科技:国内唯一通过英伟达认证并规模化供货的高频高速CCL厂家 - M8级PTFE CCL已用于GB300

📊 第五章:PCB产业——算力基础设施转型

5.1 市场规模

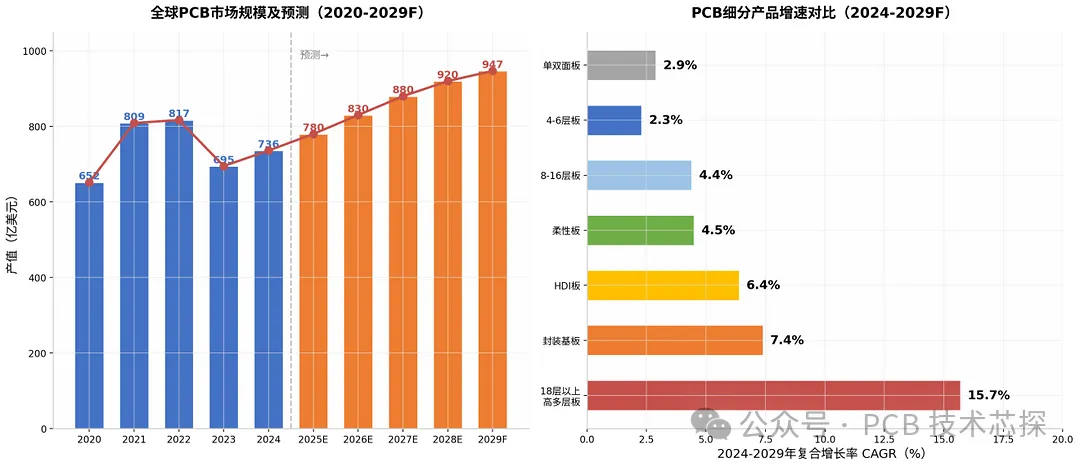

📊 图表解读: - 左侧:2023年短暂回调后,2024-2029年持续增长,2029年达947亿美元 - 右侧:18层以上高多层板CAGR 15.7%,远超其他产品

5.2 核心数据

| 指标 | 数据 |

|---|---|

| 2024年全球产值 | 735.65亿美元 |

| 2024-2029年CAGR | 5.2% |

| 最强增长引擎 | 服务器/数据存储(CAGR 11.6%) |

| AI专用PCB CAGR | 20.1% |

5.3 产品结构分化

| 产品类型 | 2024年增速 | 2025年预测 |

|---|---|---|

| 18层以上高多层板 | +40.3% | +85.5% |

5.4 AI服务器PCB价值跃升

- 价值量:AI服务器单机PCB价值量是传统服务器的5-10倍

- 典型案例:英伟达GB200 NVL72单机柜PCB价值量超7000美元

5.5 全球竞争格局

市场特征:低集中度,CR5约23%

技术高地:日本是全球最大高端PCB生产地区

中国企业突破: - 东山精密(全球第三) - 深南电路(全球第八) - 胜宏科技市值超2000亿元,绑定英伟达AI供应链

5.6 国产化目标

🎯 国家信创政策:2027年前实现AI服务器PCB国产化率70%

🧪 第六章:其他关键材料

6.1 硅基材料

半导体硅片

- 12英寸硅片占全球出货面积76.3%

- 全球前五大厂商占12英寸产能76%

- 国内12英寸硅片国产化率仅约8%

硅中介层

- 作用:2.5D封装核心载体

- 效果:信号带宽提升3-5倍,功耗降低40%

- 替代路径:

- 短期:硅中介层(主流)

- 中期:有机材料RDL中介层

- 长期:碳化硅中介层

6.2 ABF膜

- 作用:FC-BGA封装基板核心绝缘材料

- 垄断格局:日本味之素占全球95%以上份额

- 国产突破:

- 华正新材CBF膜:通过核心客户测试,切入华为昇腾供应链

- 天和防务"秦膜":性能达到味之素对标水平

- 兴森科技:已实现ABF载板批量供货

6.3 PSPI(光敏聚酰亚胺)

- 作用:RDL介电绝缘层、应力缓冲层

- 市场爆发:2025年5.3亿美元 → 2034年46.6亿美元(CAGR 27.5%)

- 国产化:鼎龙股份已建成1000吨产能

6.4 光刻胶

- 2025年全球市场73.01亿美元

- 半导体光刻胶由日本企业绝对主导

- 国内市场份额不足5%

🇨🇳 第七章:中国市场——挑战与机遇

7.1 "大而不强"的现状

| 材料 | 国产化率 | 瓶颈 |

|---|---|---|

| 12英寸硅片 | ~8% | 逻辑/存储用正片自给率<3% |

| ABF膜 | <5% | 日本味之素垄断 |

| EUV光刻胶 | 极低 | 日本JSR垄断(全球90%份额) |

7.2 国产化加速驱动

✅ 地缘政治与供应链安全 ✅ "国货国用"政策(2026年起国产产品享20%价格扣除) ✅ 国家大基金二期投入

💰 第八章:投资建议与风险提示

8.1 高确定性增长领域

| 领域 | 代表企业 | 确定性 |

|---|---|---|

| 高频高速CCL产业链 | 生益科技、圣泉集团、东材科技 | ⭐⭐⭐⭐⭐ |

| 先进封装材料 | 德邦科技、鼎龙股份 | ⭐⭐⭐⭐⭐ |

| 玻璃基板产业链 | 沃格光电、兴森科技、深南电路 | ⭐⭐⭐⭐ |

| 半导体硅片 | 沪硅产业、立昂微 | ⭐⭐⭐⭐ |

| ABF膜国产替代 | 华正新材、天和防务 | ⭐⭐⭐⭐ |

8.2 主要风险

⚠️ 高端产能建设与需求波动的错配 ⚠️ 技术导入不及预期 ⚠️ 地缘政治风险 ⚠️ 高端材料国产化进度不确定性

8.3 核心结论

- AI算力是未来5年最核心增长引擎,持续重塑材料需求

- 封装材料增速首次超越晶圆制造材料,产业重心转移

- 玻璃基板是下一代封装基板的确定性方向,2026-2030年商业化

- 国产替代在ABF膜、PSPI、高端CCL等领域正迈向规模化量产

- "材料+设备+工艺"一体化能力成为核心竞争力

📚 附录:封装材料市场结构

市场结构: - 封装基板:48% - 封装材料(EMC):22% - 引线框架:16% - 键合丝:10% - 其他:4%

📖 数据来源

- SEMI(国际半导体产业协会)

- Prismark

- Fortune Business Insights

- 各公司财报及行业研报

- PCB技术芯探公众号

⚠️ 免责声明:本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。